车型方面,据不完全统计,2022年上市的新能源新车型约70个左右;2023年1-6月上市的新能源新车型已超百款。

市场方面,2023年Q3,新能源渗透率突破35%;2023年10月最后一周,新能源渗透率突破40%;2023年Q4,预计季度新能源渗透率会在40%以上。这意味着中国新能源市场已经进入早期大众的高速发展阶段,谁能抢占更大的市场,谁就能优先占领用户心智。

此外,由于特斯拉在今年1月拉响了中国汽车市场价格大战的警戒声,随之而来的中国汽车市场价格大战无比惨烈。

在面临激烈的市场竞争和曲折的变数中,中国新能源汽车企业和供应链企业对市场趋势、车型销量趋势、企业发展趋势的判断显得尤为重要,企业生存的容错率越来越低,特别是腰部以下企业已渐趋于0。

近日,由“建约EV预测”主办的中国汽车科技趋势沙龙2023年第三期在广州举办。本次沙龙的主题将围绕中国新能源汽车市场趋势和市场研究方展开,要点包括:

中国汽车科技趋势沙龙是为智能电车产业中高层搭建的产业趋势交流平台,已在过去两年成功举办了七届,主要的参与者均来自产业链头部企业,如:理想汽车、长城汽车、吉利汽车、蔚来汽车、华为、宁德时代、百度Apollo、毫末智行、地平线、禾赛、中伟新材、容百科技等。

二是技术。技术产生的性能带给用户的价值,以及技术是否能把价格降下来。价格和性能又将影响渗透率,最后都将会体现在产品上。

随着产品属性的变化,汽车会作为出行工具、智能终端、智能空间、机器人等不同产品形态出现在未来发展的不同阶段。

我们观察市场变化,核心的是看到各个细分市场的变化、头部企业的行为,包括头部车企、技术供应链头部企业,这些表象的行为和变化将会影响整个市场。

头部的新能源企业还会利用规模化优势获得市场份额。而油车已经步入创新扩散曲线的末期,他们以降价的方式守卫市场份额。

今年的价格战的主旋律是油电在10万到20万segment的战争。油车的降价攻势在一定程度上阻碍了今年新能源渗透率的进程。

2023年1月6日,特斯拉中国全系降价10%-20%,拉响了从2023年开始,接下来很多年的中国汽车市场价格大战,小鹏、深蓝、智己等车企甚至出现0毛利定价。

2023年2月10日,比亚迪秦发布Plus DM-i冠军版,起售价9.98万元,A级新能源车正式进入10万元以下市场。

2023年Q2,自主品牌头部企业进入到最重要的segment,即10-20万区间的A级市场,终端销量大概900万-1000万辆。

在2023年Q2,长城发布枭龙MAX,吉利发布银河L7,长安发布深蓝S7,头部自主车企全部杀入15-20万元价格段。

从截至目前的销量来看,自主品牌头部企业的杀入,还未震撼到比亚迪和跨国企业,但合资车企却受到严重影响。我们预计,明年合资车企会被逐步被赶出10-20万区间的A级市场。

跨国企业的开发周期长、全球化开发、人工费用贵,导致他们的平台开发周期很长。中国自主品牌一个平台迭代需要2-3年,而跨国企业平台迭代需4-5年,在中国市场正在进行火热的价格战中,跨国企业毫无价格竞争优势。

2023年7月26日,大众战略投资小鹏汽车,共用G9平台打造电车;10月26日,Stellantis投资零跑,占股21.26%。

2023年9月13日,欧盟对中国电动车发起反补贴调查,事实是,中国智能电车企业以及供应链企业的成本竞争力很强,已经影响到国际市场的竞争。

2023年8月,理想L7L8L9三款车均实现月销过万辆,且均价在30万以上。理想在市场上的成功证明了,中国自主品牌可以在30万以上的市场立足。

此外,华为的大五座问界M7上市后重新回到市场中心。华为极强的组织力、作风文化、技术储备,都将让华为在明年的市场竞争中成为改变格局的重要变量。

在10月的最后一周,新能源渗透率突破40%,我们预计2023年Q4的新能源渗透率也会突破40%。

新能源渗透率突破40%的背后说明两个问题:1是用户对新能源汽车的消费观念已发生变化;2是中国新能源汽车产业链变化。汽车产业技术和产品发生变化已成既定事实。

碳酸锂价格降到15万元的时候,意味着A级市场油电大战的开始。当度电成本500元时,A级市场的电车已具备成本能力替代油车。

动力电池的成本还会持续下降,当2030年下降到度电200元时,意味着电动化具备规模化普及的基础。

今年标志性的事件是配备城市高阶智驾的小鹏G6已经把价格降到22.99万元,这可能意味着20万以上的车型都可以标配城市高阶智驾。

智驾在硬件方面的成本下降。在蔚来ET7刚上市时,其智驾硬件的BOM成本约7万元,而现在整个产业链已下降到2万元,而特斯拉是0.15万美金(约1.06万元人民币),接下来智驾硬件成本会持续走低,可能意味着标配高阶智驾的车型价格会下降到15-20万内。

问界新M7上市后,智驾版大受欢迎占大定6成以上,这个消息的背后释放两个信号:1是用户对智驾的心智越来越重视;2是智驾技术处于临界点。

我们预计2023年中国乘用车总体销量为2150万辆。尽管2023年整体经济不佳,但乘用车总量依然增长,这是由于供给驱动,而非需求。

2023年1-9月,中国新能源乘用车终端销量为491万,中国新能源渗透率为32%,同比增速为历年较低水平。核心是由于今年的油电大战,这导致A级市场渗透率较低,B级和C级渗透率增长低于预期。

2024年Q4,众多车企在面临巨大销售压力下,价格战仍会继续。比如比亚迪目前的库存压力很高,要实现300万既定保底目标,一定会对市场发起猛烈攻击。

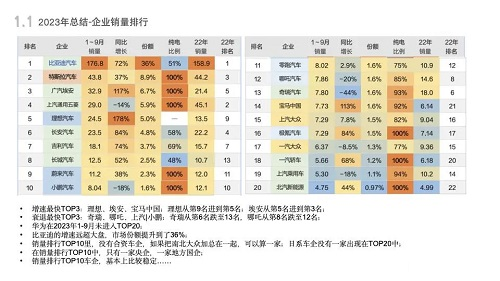

理想是今年增长最猛的车企,同比增长178%; 埃安的增速排名第二,同比增长117%,主要增长动力来源快车网约车市场;宝马中国同比增长113%,在跨国车企里表现突出,在TOP10的边缘徘徊。

奇瑞是今年中国市场衰退最快的企业,同比减少44%,尽管其出口业务较为亮眼,但在中国市场还未证明自己;哪吒同比减少20%,其主力基盘A00-A0级市场受到各大头部企业的价格下压影响。

六、TOP10的格局较为稳定。尽管2024年TOP10的格局还未到终局,但可能变化不大。若2024年还未杀入TOP10的车企,前景较困难。

需求因素包含了用户刚性需求和购买力,主要参考宏观经济。在经济不发生大变动情况下,总需求变动不大。

供给因素包含了新旧产品体验差的扩大,当电车的用户价值扩大,会激发用户购买带来总量的增加,即电车的增量会大于油车的减少量。

在当下,中国整体经济形势不容乐观,但由于智能电车的发展,中国汽车市场的总规模会重启增长势头。

对于中国新能源乘用车宏观预测,我们采用了新旧产品差的替代逻辑,并借鉴创新扩散曲线为核心方。

替代逻辑是用户在选择时,到底选择油车还是电车,本质上是看新旧产品对特定用户需求的满足程度,不同类型性格的用户对新事物的接受度。创新扩散曲线本质是不同性格用户对新事物的接受度。

2.用户教育的速度:取决于竞争激烈程度,会决定更多的资金、更多的人才、更多的技术、更多的产品、更多的渠道、更多的促销。

三、自细分市场的增量,包括:A级轿车,B级SUV,A级SUV,约增加180万辆;来自空间性市场,如:C、D级SUV和MPV,约增加70万辆;剩下的100万来自家庭增购,如A0级市场。

我们的销量预测偏积极和乐观,但对于企业做战略规划是有效的预测。当大众在2020年判断2025年新能源渗透率只有20%的时,跟进的投资无法适应现有的市场需求,在面对2023年惨烈的竞争时显得束手无策。

1是评估企业的产品组合在各自细分市场的竞争力。竞争力的评估主要是看产品是否能满足用户需求,跟竞品相比能不能满足得更好。我们已经建立了较完整的车型竞争力研究体系,每个车型在定位评估、场景满足度评估、价格竞争评估等方面有详尽的研究内容呈现在“建约EV预测”系统中。

比亚迪在10-15万元价格区间,还可吃到市场增长红利;宋Plus、海豚、海鸥维持就是胜利,汉、唐、宋L这个市场,非常困难,估计是销量微增长,份额持续下滑;方程豹有增量,腾势会有一些增量,但挑战很大,科技是短板。

特斯拉仍会以继续降价的方式获得销量。2024年在20万到30万的Segment竞争会非常惨烈。

启源会在5-15万元价位区间获得比较可观的销量,深蓝会是另外一个增量来源,长安和欧尚维持,阿维塔苦战。长安明年会跟合资车企打得非常激烈,10万以下的A级轿车、10-20万价格区市场,会成为明年长安的销量基盘。

理想今年销量38万会是大概率事件。明年理想L6L7L8L9会成为销量主要来源,MEGA和其他纯电的增量贡献预计在12万辆左右。实事求是地讲,理想在2024年,主力市场会面临更强大的竞争。理想L6可能在2024年直面问界M7,但在一、二线市场会比友商具有更强竞争力。

银河、领克会是主要增量来源,几何会有不少的量。吉利的优势是传统企业的成本控制力,具有较强的价格竞争力。

长城明年会全线电动化。坦克系列会贡献可观销量,哈弗龙系列在2024年会翻身,魏牌在2024年也会有不错的增量,欧拉维持。

埃安网约车是核心基盘,2024年的竞争变激烈,预计难有增长;私人市场目前看,需要提升竞争力。

五菱缤果和五菱宏光Mini依然是销量基盘,但面临激烈竞争。明年五菱至少还需要推出1-2个爆款,才能启动新一轮增长。

华为除了问界M7之外,问界M9、智界S7,都会带来不错的销量,问界M7会遭遇理想L6的竞争。

奇瑞新能源的市场地位与总销量很不相称。在2024年,除了冰淇淋之外,奇瑞至少需要新增两个爆款,才能达成销量目标,目前看奇瑞风云、捷途山海会更有潜力;icar和星途挑战很大。

一、2024年油车市场规模快速萎缩,将带来无比激烈的竞争和格局重构。腰部企业会出局。当格局大规模变动时,大量人才的下岗再就业是大概率事件。

二、激烈的价格战仍会持续。当动力电池成本持续下降,头部企业如特斯拉、比亚迪将持续发动价格战维持市场份额。低毛利、零毛利、负毛利的定价都会继续发生,车企应合理组合利润车型和走量车型。

三、车型的相对竞争力快速下滑。一个极具性价比的车型,在一个季度时间失去竞争力。后发的新车型越来越多,且成本控制上具有后发优势。

四、激烈的技术战是提升汽车商品价值最重要的方式。智驾技术越来越重要,已成为用户购车的必要条件。城市高阶智驾会成为核心战场。AI能力越来越重要,目前阶段AI的价值80%在智。

江南体育官网下载